Download the

Paisabazaar app Today!

Paisabazaar app Today!

Get instant access to loans, credit cards, and financial tools — all in one place

Win Assured Cashback

Our Advisors are available 7 days a week, 9:30 am - 6:30 pm to assist you with the best offers or help resolve any queries.

Get instant access to loans, credit cards, and financial tools — all in one place

Scan to download on

Our Advisors are available 7 days a week, 9:30 am - 6:30 pm to assist you with the best offers or help resolve any queries.

मेडिकल इमरजेंसी किसी को भी और कभी भी मुश्किल में डाल सकती है। इससे निपटने के लिए लगने वाली लागत आपकी जेब ढीली कर सकती है। इस तरह की समस्याओं से निपटने का एक तरीका स्वास्थ्य बीमा योजना खरीदना भी है। यह बीमा गंभीर बीमारी के इलाज में लगने वाली लागत, अस्पताल में भर्ती होने और इस तरह के अन्य खर्चों को कवर करके आर्थिक मदद करता है। साथ ही साथ स्वास्थ्य बीमा खरीदने से आयकर धारा 80 D के तहत इनकम टैक्स में भी छूट मिलती है।

इस पेज पर:

स्वास्थ्य बीमा अस्पताल में भर्ती होने या किसी बीमारी के इलाज के कारण होने वाले खर्चों को कवर करने के लिए आर्थिक सुरक्षा प्रदान करता है। यह बीमा कंपनी और पॉलिसीधारक के बीच एक एग्रीमेंट है। जिसके तहत कंपनी मेडिकल खर्च को कवर करने के लिए पॉलिसीधारक को बीमा राशि या कवरेज राशि प्रदान करने के लिए सहमत होती है। यह लाभ पाने के लिए, बीमाधारक को प्रीमियम के रूप में एक निश्चित राशि का भुगतान करना पड़ता है। हालांकि, इस कवरेज को प्राप्त करने के लिए, बीमा कंपनी द्वारा लिस्टेड अस्पतालों में से एक की सेवाओं का उपयोग करना होता है। हालांकि, सभी प्रकार की स्थितियों और मामलों को स्वास्थ्य बीमा द्वारा कवर नहीं किया जाता है। इन्हें अपवाद कहते हैं। इस लेख में हम स्वास्थ्य बीमा को विस्तार से समझाने की कोशिश करेंगे।

स्वास्थ्य बीमा योजना के तहत आर्थिक सुरक्षा प्राप्त करने के लिए, आपको प्रीमियम के रूप में कुछ निश्चित धनराशि का भुगतान करना होगा। इसे बीमा की लागत कहा जा सकता है। किसी योजना को अंतिम रूप देने से पहले विचार किया जाना एक महत्वपूर्ण पहलू है। प्रीमियम राशि जानने के लिए हमेशा बीमा कंपनी की वेबसाइट या बीमा वेब एग्रीगेटर्स पर उपलब्ध प्रीमियम कैलकुलेटर का उपयोग करें। यह विभिन्न योजनाओं की तुलना करने में मदद करता है और योजना के लिए आपकी योग्यता बताता है। प्रीमियम राशि तय करते समय निम्नलिखित बिन्दुओं पर ध्यान दिया जाता है :

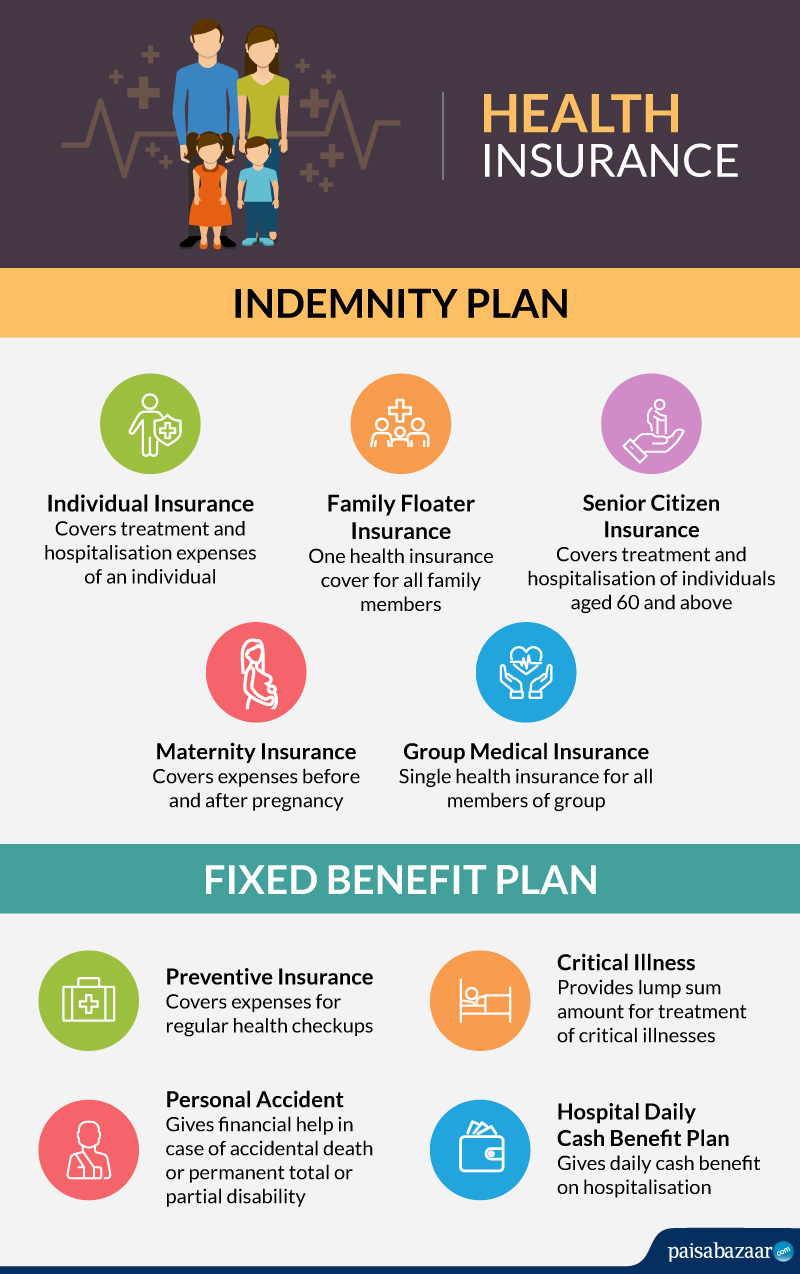

स्वास्थ्य बीमा विभिन्न रूपों में उपलब्ध होता है। हालांकि, सभी स्वास्थ्य बीमा पॉलिसी को मोटे तौर पर दो प्रकार में बांटा जा सकता है: इंडेम्निटी प्लान और फिक्सड बेनीफिट योजना।

यह योजना पॉलिसी की खरीद के दौरान तय सीमा तक अस्पताल के खर्च को कवर करती है। एक बीमाधारक एक वर्ष में कई बार इस स्वास्थ्य बीमा का उपयोग कर सकता है लेकिन उसका मेडिकल बिल बीमा में दी गई अधिकतम राशि से ज़्यादा नहीं होना चाहिए। इस योजना प्रकार को मेडिक्लेम पॉलिसी के रूप में भी जाना जाता है। आपके पास विभिन्न नेटवर्क अस्पतालों में कैशलेस उपचार का लाभ उठाने का भी विकल्प है, जहां बीमा कंपनी आपकी ओर से भुगतान करती है।

इंडेम्निटी प्लान के प्रकार

गर्भावस्था से संबंधित असुविधाओं के कारण कोई भी आपातकालीन परिवहन, डिलीवरी, नर्सिंग और आदि खर्च भी इस योजना में शामिल हैं। इसमें नवजात शिशु में जन्मजात या एक गंभीर बीमारी भी शामिल है। जिसकी प्रतीक्षा अवधि अधिकतम 4 वर्ष तक है। इसलिए गर्भधारण से पहले इस योजना को खरीदना उचित है। बता दें, कि गर्भावस्था के दौरान नियमित जांच, डायग्नॉस्टिक चेक-अप और परामर्श शुल्क, विटामिन जैसी कोई भी दवाइयों का खर्च इसमें शामिल नहीं है।

यह योजना अस्पताल में भर्ती होने पर लाभ नहीं देती है। यह कुछ विशेष बीमारियों और शर्तों के लिए एक निश्चित राशि का भुगतान करता है, जैसे कि कैंसर, दिल की बीमारियों आदि। इस योजना के तहत, कुछ बीमारियों के डायग्नॉस पर भी कवरेज प्राप्त होता है।

फिक्स्ड बेनीफिट प्लान के प्रकार

एक व्यक्तिगत दुर्घटना कवर को 2 प्रकारों में बांटा जा सकता है:

भारत में स्वास्थ्य बीमा प्रदान करने वाली अधिकांश बीमा कंपनियां बिना किसी मेडिकल जांच के 45 वर्ष से कम आयु के व्यक्तियों को कवरेज प्रदान करती हैं। वे मधुमेह जैसी किसी भी पहले से मौजूद बीमारियों की जानकारी पूछ सकते हैं। हालांकि, 55 वर्ष से अधिक आयु वालों के लिए मेडिकल चेकअप आवश्यक है।

| विषय | जानकारी |

| आयु सीमा | 18-60 वर्ष |

| वीमा राशि | ₹ 50,000 से ₹ 3 करोड़ |

किसी भी बीमा योजना को चुनने से पहले आपको कवरेज को अच्छी तरह से समझना चाहिए। स्वास्थ्य बीमा कंपनियों द्वारा ऑफर की गई विभिन्न योजनाओं द्वारा कवर किए गए कुछ सामान्य खर्च निम्नलिखित हैं:

क्लेम सेटलमेंट के लिए कुछ विशिष्ट दस्तावेजों की आवश्यकता होती है।

एक स्वास्थ्य बीमा पॉलिसी किसी भी इमरजेंसी मेडिकल खर्च को प्रबंधित करने में मदद करती है। इस प्रकार, किसी भी स्थिति के मामले में, आपको लाभ प्राप्त करने के लिए क्लेम को ठीक से दर्ज करने की आवश्यकता है। दो प्रकार के क्लेम होते हैं: कैशलेस और री-इंबर्समेंट क्लेम।

1.कैशलेस क्लेम: इस तरह के क्लेम का लाभ उठाने के लिए, आपको बीमा कंपनी के नेटवर्क अस्पतालों में से एक का उपयोग करने की आवश्यकता है। यहां, पॉलिसीधारक को अस्पताल के खर्च का भुगतान नहीं करना पड़ता है क्योंकि यह बीमा कंपनी द्वारा वहन किया जाता है।

कैशलेस क्लेम प्रक्रिया निम्नलिखित हैः

2.री-इंबर्समेंट क्लेम: यहां, पॉलिसीधारक उपचार और अस्पताल में भर्ती के लिए भुगतान करता है। हालाँकि, वह आवश्यक दस्तावेजों को जमा करने के बाद खर्च हुए पैसे का भुगतान बीमा कंपनी कर देती है।

री-इंबर्समेंट क्लेम प्रक्रिया निम्नलिखित हैः

क्लेम रिक्वेस्ट प्राप्त करने के बाद, एक स्वास्थ्य बीमा कंपनी आमतौर पर क्लेम सेटलमेंट के लिए दस्तावेजों की प्राप्ति के दिन से 30 दिन का समय लेती है। हालांकि, यदि क्लेम प्रोसेस करने के लिए किसी भी तरह की जांच की आवश्यकता है, तो आमतौर पर दस्तावेजों की प्राप्ति के समय से क्लेम सेटलमेंट में 45 दिन लगते हैं।

स्वास्थ्य बीमा विभिन्न प्रकार के मेडिकल व्यय, उपचार और बीमारियों के लिए कवरेज प्रदान करता है। हालांकि, कुछ स्थितियों और मामलों को स्वास्थ्य बीमा योजनाओं द्वारा कवर नहीं किया जाता है, हालांकि यह लिस्ट विभिन्न कंपनी के लिए अलग अलग होती है। हमेशा एक योजना को अंतिम रूप देने से पहले इन अपवाद को अच्छी तरह से समझ लें ताकि आपको बाद में समस्याओं का सामना न करना पड़े।

कुछ सामान्य अपवाद निम्नलिखित हैंः

| आदित्य बिड़ला स्वास्थ्य बीमा | इफको-टोक्यो | रॉयल सुंदरम जनरल इंश्योरेंस |

| अपोलो म्यूनिख जनरल इंश्योरेंस | कोटक महिंद्रा जनरल इंश्योरेंस | SBI जनरल इंश्योरेंस |

| बजाज आलियांज जनरल इंश्योरेंस | लिबर्टी जनरल इंश्योरेंस | श्रीराम जनरल इंश्योरेंस |

| भारती एक्सा जनरल इंश्योरेंस | मैग्मा HDI जनरल इंश्योरेंस | स्टार हेल्थ इंश्योरेंस |

| चोलामंडलम MS जनरल इंश्योरेंस | मैक्स बुपा हेल्थ इंश्योरेंस | टाटा AIG जनरल इंश्योरेंस |

| सिग्ना TTK स्वास्थ्य बीमा | नेशनल बीमा | न्यू इंडिया एश्योरेंस |

| फ्यूचर जनरली इंडिया इंश्योरेंस | रहेजा QBE जनरल इंश्योरेंस | द ओरिएंटल इंश्योरेंस |

| HDFC एर्गो जनरल इंश्योरेंस | रिलायंस हेल्थ इंश्योरेंस | यूनाइटेड इंडिया इंश्योरेंस |

| ICICI लोम्बार्ड जनरल इंश्योरेंस | रेलिगेयर हेल्थ इंश्योरेंस | यूनिवर्सल सोमपो जनरल इंश्योरेंस |

किसी विशेष स्वास्थ्य बीमा कंपनी और एक योजना को अंतिम रूप देने से पहले, कुछ बिंदुओं को ध्यान में रखना आवश्यक है ताकि हम पॉलिसी को अच्छी तरह से समझ सकें।

यह टैक्स बचाने में मदद करता है

प्रश्न.स्वास्थ्य बीमा की पोर्टेबिलिटी क्या है?

उत्तरः हेल्थ इंश्योरेंस की पोर्टेबिलिटी एक कंपनी या पॉलिसी से दूसरी में बदलने की प्रक्रिया है। प्रतीक्षा अवधि के लिए कवरेज और पहले से मौजूद बीमारियों को आमतौर पर इस स्विच के दौरान ट्रांसफर किया जाता है। हालाँकि, आप रिन्युअल के दौरान ही योजना या कंपनी को पोर्ट कर सकते हैं।

प्रश्न.स्वास्थ्य बीमा में टॉप अप योजना कैसे उपयोगी है?

उत्तरः टॉप अप प्लान एक राइडर नहीं है। यह एक अतिरिक्त लाभ है जो आपको आपके सभी बीमा राशि का दावा करने के बाद आपको पैसा देता है। एक बार जब आपकी स्वास्थ्य बीमा पॉलिसी की सीमा समाप्त हो जाती है, तो आप इस लाभ का आनंद लेते हैं। कवरेज राशि को बढ़ाना प्रीमियम राशि के संदर्भ में महंगा हो सकता है, लेकिन कवरेज राशि बढ़ाने के लिए टॉप अप प्राप्त करना अच्छा हो सकता है।

प्रश्न.क्या महिलाओं के लिए कोई विशेष स्वास्थ्य बीमा योजना है?

उत्तरः हाँ, महिलाओं के लिए विभिन्न स्वास्थ्य योजनाएं उपलब्ध हैं जैसे स्तन कैंसर, डिम्बग्रंथि के कैंसर, मातृत्व कवर, आदि जैसी योजनाएं TATA AIG और बजाज आलियांज जैसी कंपनियों द्वारा पेश की जाती हैं।

प्रश्न.क्या मुझे अपने सास-ससुर के लिए कवर मिल सकता है?

उत्तरः हाँ, कुछ बीमा कंपनियाँ हैं जो फैमिली फ्लोटर हेल्थ इंश्योरेंस प्लान जैसे अपोलो म्यूनिख, मैक्स बूपा, स्टार हेल्थ आदि माता-पिता व ससुराल के लोगों को शामिल करने का विकल्प प्रदान करती हैं।