Download the

Paisabazaar app Today!

Paisabazaar app Today!

Get instant access to loans, credit cards, and financial tools — all in one place

Win Assured Cashback

Our Advisors are available 7 days a week, 9:30 am - 6:30 pm to assist you with the best offers or help resolve any queries.

Get instant access to loans, credit cards, and financial tools — all in one place

Scan to download on

Our Advisors are available 7 days a week, 9:30 am - 6:30 pm to assist you with the best offers or help resolve any queries.

जीवन अनिश्चितताओं से भरा है, लेकिन आपको इन कारणों से उत्पन्न होने वाले नुकसान से निपटने के तरीकों को विकसित करने की आवश्यकता है। जीवन बीमा पॉलिसी एक ऐसा साधन है जो परिवार को आर्थिक सुरक्षा प्रदान करने का एक साधन है। ज़रूरत पड़ने पर लाभ पाने के लिए, आपको भारत में जीवन बीमा योजनाओं और पॉलिसी को जानना और समझना चाहिए।

इस पेज पर:

जीवन बीमा अचानक मृत्यु या परिवार के मुख्य कमाने वाले सदस्य की स्थायी विकलांगता जैसे मामलों में परिवार को आर्थिक सुरक्षा या मदद प्रदान करता है। इस प्रकार, यह एक आश्वासन है कि बीमा कंपनी परिवार के सदस्यों की भलाई का ख्याल रखेगी । यह नॉमिनी या लाभार्थी व्यक्ति को बीमा राशि का भुगतान करके किया जाता है। बीमा गंभीर बीमारी और स्थायी या अस्थायी विकलांगता जैसी अन्य आकस्मिकताओं को भी कवर कर सकता है। पॉलिसीधारक को बीमाधारक कहा जाता है, जबकि बीमा कंपनी को बीमाकर्ता कहा जाता है।

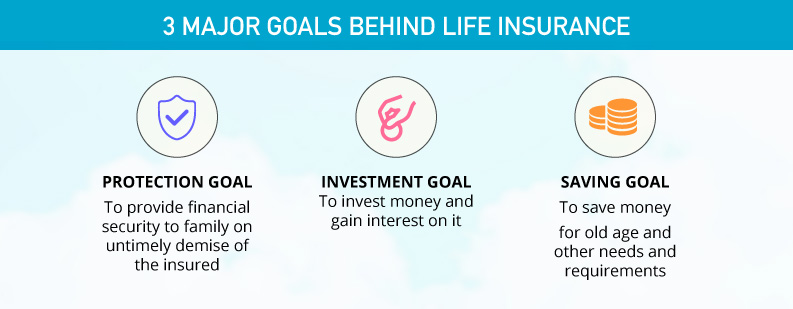

जीवन बीमा पॉलिसी जीवन में तीन लक्ष्यों को पूरा करने में मदद करती हैः

एक प्रीमियम जीवन बीमा पॉलिसी प्राप्त करने के लिए बीमा कंपनी को दी जाने वाली राशि है। पॉलिसी को अंतिम रूप देने से पहले प्रीमियम या बीमा की लागत पर विचार किया जाना एक महत्वपूर्ण बिन्दु है। यह उम्र और लिंग जैसे विभिन्न कारकों पर निर्भर करता है। बीमा पॉलिसी के लाभों को प्राप्त करने के लिए, समय पर प्रीमियम का भुगतान करना महत्वपूर्ण है। भुगतान न करने या भुगतान में देरी के मामले में, पॉलिसी को एक लैप्स पॉलिसी के रूप में माना जा सकता है। हालांकि, पॉलिसी समाप्त होने से पहले, आपको आमतौर पर 30 दिनों की छूट अवधि मिलती है। भुगतान मोड रेगुलर या एकमुश्त हो सकता है। एक नियमित भुगतान मासिक, वार्षिक, आदि के आधार पर हो सकता है।

प्रीमियम कुछ निम्मलिखित कारकों पर निर्भर करती हैः

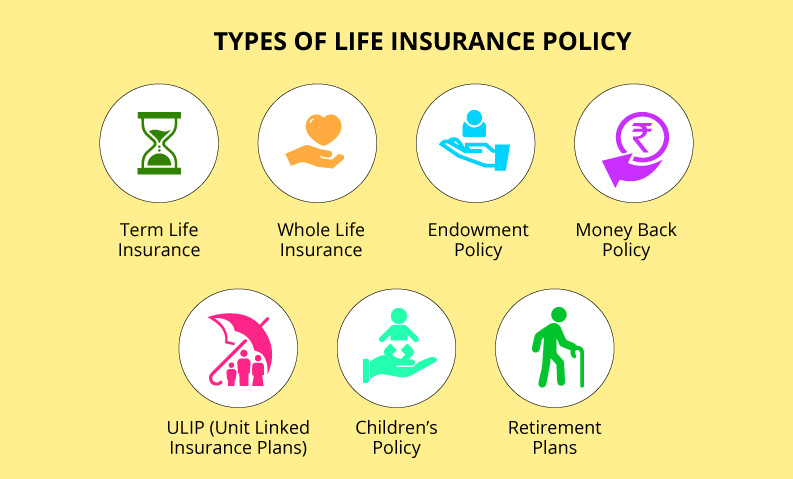

जीवन बीमा 7 प्रकार का होता है और प्रत्येक की अपनी विशेषताएं और लाभ हैं। आप अपनी ज़रूरत और आवश्यकता के अनुसार इन्हें चुन सकते हैं। वे हैं: टर्म इंश्योरेंस, होल लाइफ इंश्योरेंस, एंडोमेंट पॉलिसी, मनी बैक पॉलिसी, चाइल्ड प्लान, रिटायरमेंट या एन्युटी प्लान और यूनाइटेड लिंक्ड इंश्योरेंस प्लान (ULIP)।

टर्म इंश्योरेंस एक शुद्ध सुरक्षा योजना है जहां लाभार्थी को बीमा राशि मिलती है, जिसे मृत्यु लाभ भी कहा जाता है, अगर पॉलिसीधारक की योजना की अवधि के दौरान मृत्यु हो जाती है। हालांकि, यदि बीमाधारक की टर्म प्लान की अवधि के दौरान मृत्यु है, तो कवरेज भी समाप्त हो जाता है, जिसके बाद लाभार्थी को कोई पैसा नहीं मिलता है। यहां तक कि बीमित व्यक्ति को चुकाया गया प्रीमियम भी वापस नहीं किया जाता है।

हालांकि, कुछ टर्म प्लान ऐसे होते हैं जहां प्रीमियम चुकाया जाता है, अगर पॉलिसीधारक पॉलिसी की अवधि तक जीवित रहता है तो इस भुगतान को सर्वाइवल लाभ कहा जाता है। ऐसी योजनाओं के लिए प्रीमियम काफी अधिक होता है। अन्यथा, एक शुद्ध टर्म प्लान अन्य प्रकारों की तुलना में सबसे सस्ती योजनाओं में से एक है, क्योंकि प्रीमियम की राशि काफी मामूली है। कोई रेगुलर भुगतान या एक मुश्त भुगतान मोड का विकल्प चुन सकता है।

1.लेवल टर्म प्लान: पॉलिसी की पूरी अवधि के दौरान बीमित राशि समान रहती है। इस प्रकार, यहां तक कि प्रीमियम राशि और रिन्यूअल प्रीमियम भी स्थिर रहता है।

2.डिक्रीज़िंग टर्म प्लान : समय के साथ बीमित राशि घट जाती है; हालाँकि, प्रीमियम राशि नहीं बदलती है।

3.इनक्रीज़िंग टर्म: समय के साथ बीमित राशि और प्रीमियम राशि दोनों बढ़ जाती है। यह ज़्यादातर लोगों द्वारा चुना जाता है जो सोचते हैं कि लाभार्थियों को अधिक धन की आवश्यकता होगी।

समय के साथ बीमित राशि घट जाती है; हालाँकि, प्रीमियम राशि नहीं बदलती है।

उदाहरण के लिए: क्रेडिट जीवन बीमा आदि

समय के साथ बीमित राशि और प्रीमियम राशि दोनों बढ़ जाती है। यह ज़्यादातर लोगों द्वारा चुना जाता है जो सोचते हैं कि लाभार्थियों को अधिक धन की आवश्यकता होगी।

|

टर्म इंश्योरेंस के प्रकार |

||

| लेवल टर्म प्लान | डिक्रीज़िंग टर्म प्लान | इनक्रीज़िंग टर्म प्लान |

| लाभार्थी के लिए बीमित राशि योजना के पूरे कार्यकाल के दौरान स्थिर रहती है। यहां तक कि टर्म के दौरान भी प्रीमियम और रिन्यूअल प्रीमियम समान रहता है। | समय के साथ बीमित राशि घट जाती है; हालाँकि, प्रीमियम राशि नहीं बदलती है।

उदाहरण के लिए: क्रेडिट जीवन बीमा आदि |

समय के साथ बीमित राशि और प्रीमियम राशि दोनों बढ़ जाती है। यह ज़्यादातर लोगों द्वारा चुना जाता है जो सोचते हैं कि लाभार्थियों को अधिक धन की आवश्यकता होगी। |

इस पॉलिसी के तहत, बीमित व्यक्ति को जीवन भर के लिए कवर किया जाता है, अर्थात् उसकी मृत्यु तक। इसकी मैच्योरिटी की अवधि आमतौर पर 100 वर्ष होती है। इस प्रकार, आपको अपनी आयु के 100 वर्ष तक प्रीमियम का भुगतान करते रहना होगा। यहां, लाभार्थी को पॉलिसीधारक के आकस्मिक निधन पर मैच्योरिटी लाभ के साथ बीमा राशि प्राप्त होती है। दूसरी ओर, पॉलिसीधारक अगर पॉलिसी अवधि तक जीवित रहता है तो उसे इस के लाभ भी मिलते हैं। लाइफ कवर बीमा योजना दोनों मामलों में लाभ प्रदान करती है – जब पॉलिसीधारक पॉलिसी के दौरान जीवित रहे या उसकी मृत्यु हो जाती है।

यह कवरेज और बचत के लिए एक विकल्प है। किसी भी अन्य जीवन बीमा योजना की तरह, बीमाधारक की मृत्यु होने पर लाभार्थी को बीमा राशि प्राप्त होती है। हालांकि, अगर बीमाधारक योजना की अवधि के दौरान जीवित रहता है, तो उसे मैच्योरिटी लाभ मिलता है। पॉलिसी में भाग लेने वाले दोनों हो सकते हैं, जहां बीमाधारक को कंपनी से बोनस और लाभांश मिलता है, और नॉन-पार्टीसिपेटिंग लेने पर, बीमाधारक को बीमा कंपनी से बोनस और लाभांश नहीं मिलता है। एंडोमेंट पॉलिसी एक यूलिप भी हो सकती है, जहाँ कवरेज में इस्तेमाल किए जा रहे हिस्से के अलावा प्रीमियम का एक हिस्सा बाज़ार में निवेश किया जाता है।

इस पॉलिसी में बीमाधारक को पॉलिसी की अवधि के दौरान कई बार सुनिश्चित राशि का एक निश्चित प्रतिशत मिलता है। यदि बीमित व्यक्ति पॉलिसी की अवधि तक जीवित रहता है, तो उसे पहले से भुगतान की गई राशि के प्रतिशत के बावजूद भी बीमित राशि प्राप्त होती है। इस प्रकार, अंत में बीमित व्यक्ति को बोनस के साथ बीमा राशि मिलती है।

पॉलिसी की अवधि के दौरान बीमित व्यक्ति की मृत्यु के मामले में, लाभार्थी को पूर्ण बीमा राशि प्राप्त होती है। यह महंगी पॉलिसी में से एक है, क्योंकि यह सामान्य जीवन बीमा योजनाओं के लॉन्ग-टर्म लाभ के साथ-साथ अवधि के दौरान बीमित व्यक्ति को लाभ प्रदान करती है। मनी बैक पॉलिसी बीमाधारक को बीमा की अवधि के दौरान भी लाभ प्रदान करती है जिसे वह विभिन्न आर्थिक लक्ष्यों को पूरा करने के लिए उपयोग कर सकता है।

लोग इस बीमा योजना को ले सकते हैं यदि लाइफ कवरेज पाने के साथ अपने बच्चे के भविष्य के लिए पैसा बचाना चाहते हैं। यह बचत और बीमा का एक मिला-जुला विकल्प है, जहां बीमित व्यक्ति उच्च शिक्षा जैसी बच्चे की भविष्य की ज़रूरतों के लिए धन का उपयोग कर सकता है। इस योजना में निवेश की कोई तय उम्र नहीं है – बच्चे के जन्म के बाद जल्द ही निवेश शुरू किया जा सकता है और बच्चे की निश्चित आयु तक पहुंचने के बाद पैसा निकाल सकता है। कुछ चाइल्ड प्लान पॉलिसी के दौरान कुछ पैसा निकालने की अनुमती भी देते हैं। यह यूलिप या एंडोमेंट प्लान हो सकता है।

जब बात सुरक्षा की आती है तो व्यक्ति को वृद्धावस्था को भी ध्यान में रखना चाहिए। जब तक आप नौकरी करते हैं तब तक आपके पास आय का एक नियमित स्रोत होता है, लेकिन बुढ़ापे के दौरान स्थिति बदल सकती है। इसलिए, रिटायरमेंट के लिए भी योजना बनाने की ज़रूरत है। कवरेज के साथ, रिटायरमेंट या एन्युइटी प्लान पैसे बचाने और निवेश करने का विकल्प देते हैं जो कि बुढ़ापे में इस्तेमाल किए जा सकते हैं। भारत में जीवन बीमा कंपनियां रिटायरमेंट योजनाएं प्रदान करती हैं जो एक फंड बनाने में मदद करती हैं जिसमें से एक नियमित आय, जिसे एन्युटी या पेंशन कहा जाता है जो कि एक निश्चित आयु तक पहुंचने के बाद बीमित व्यक्ति को दी जाती है।

रिटायरमेंट योजनाओं का लाभ “कवर के साथ” या “कवर के बिना” लिया जा सकता है। पहली योजना लाभार्थी को बीमा राशि और “बिना कवर” पॉलिसी में बीमाधारक की मृत्यु के बाद केवल लाभार्थी को धन राशि देती है।

तत्काल एन्युटी: योजना का प्रीमियम भुगतान पूरी होने के एक वर्ष बाद बीमित व्यक्ति को एक रेगुलर इनकम मिलना शुरू हो जाती है।

डिफर्ड एन्युटी: बीमाधारक एक लिमिट तय करता है जिसके बाद उसे कंपनी से एन्युटी मिलेगी। इस लिमिट को डिफर्ड समय के रूप में जाना जाता है

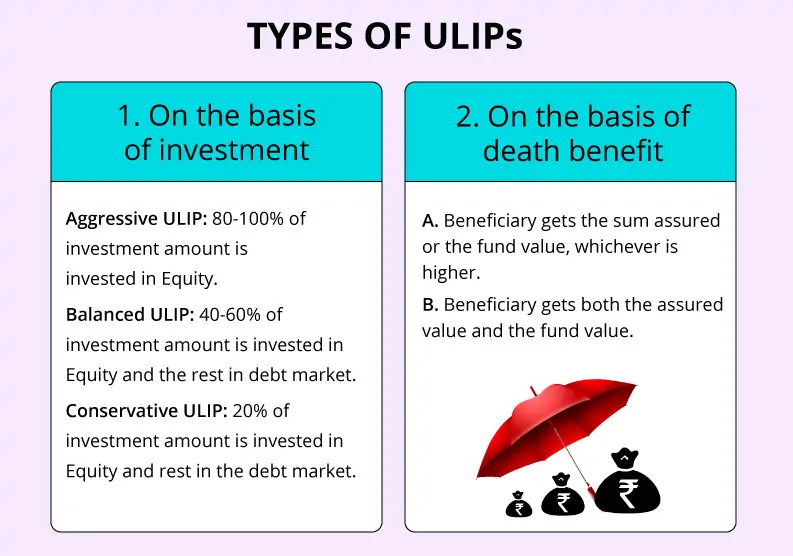

यूनिट लिंक्ड इंश्योरेंस प्लान (ULIP) दोहरे लाभ – बीमा और निवेश दोनों का लाभ देता है। इस योजना के तहत, पॉलिसी का नकद मूल्य/ भुगतान मूल्य वर्तमान संपत्ति मूल्य पर निर्भर करता है। बीमाधारक द्वारा भुगतान किया गया कुल प्रीमियम दो भागों में विभाजित होता है: एक जो बाज़ार या डेट फंड में निवेश किया जाता है और दूसरा जो बीमा के लिए उपयोग किया जाता है। बीमित व्यक्ति द्वारा जोखिम के प्रकार के आधार पर निवेश के प्रकार का चयन किया जाता है।

निवेश के आधार पर:

मृत्यु लाभ के आधार पर:

समूह जीवन बीमा एक प्रकार का जीवन बीमा है जो लोगों के एक समूह को कवर करता है। यह ज़्यादातर कंपनियों द्वारा अपने कर्मचारियों को दिया जाता है। समूह में वकील, सहकारी बैंक के सदस्य, सोसायटी, डॉक्टर आदि शामिल हो सकते हैं। यह जीवन बीमा अंशदायी हो सकता है, जहाँ कर्मचारी कंपनी के साथ प्रीमियम या भुगतान में योगदान करते हैं, व गैर-अंशदायी जहाँ कंपनी पूरा भुगतान करती है।

आप युवा होने पर जीवन की विभिन्न स्थितियों का सामने कर सकते हैं; हालाँकि, बुढ़ापे में आपको अधिक सुरक्षा और सुरक्षा की आवश्यकता होती है। बुढ़ापे में जीवन की ऐसी परिस्थितियों से निपटने के लिए, वरिष्ठ नागरिकों के लिए जीवन बीमा एक अच्छा विकल्प हो सकता है। बीमा ज़रूरत के समय आर्थिक कवरेज भी प्रदान करता है। उदाहरण के लिए, यदि आपके पास अपने पति या पत्नी के लिए कोई फण्ड नहीं है, तो वरिष्ठ नागरिकों के लिए जीवन बीमा आपके आकस्मिक निधन की स्थिति में जीवनसाथी को आर्थिक सुरक्षा प्रदान कर सकता है।

मुख्य बीमा लाभ हर योजना में अलग-अलग होते हैं। लेकिन कुछ अन्य लाभ हैं जिनके साथ आप कवरेज को बढ़ा सकते हैं, जैसे दुर्घटने में मृत्यु, स्थायी विकलांगता और आदि। कुछ अतिरिक्त राशि का भुगतान कर ये अतिरिक्त लाभ उठाए जा सकते हैं।

| विषय | जानकारी |

| आयु | 18-75 साल |

| पॉलिसी अवधि | 5-75 साल |

| प्रीमियम भुगतान | रेगुलर, लिमिटेड व एकमुश्त |

| बीमा राशि | ₹ 3 लाख से ₹ 100 करोड़ |

बीमाधारक के असामयिक निधन के मामले में, नामित या लाभार्थी बीमा राशि प्राप्त करने के लिए क्लेम रिक्वेस्ट कर सकता है।

एक जीवन बीमा पॉलिसी बीमाधारक और उसके परिवार को विभिन्न स्तिथि से बचाती है, लेकिन कुछ क्लेम बीमा कंपनी द्वारा कवर नहीं किए जाते हैं। कुछ सामान्य अपवाद निम्नलिखित हैं:

बीमा कंपनी को बीमाधारक की मृत्यु के बारे में सूचित करने के बाद, क्लेम करने वाले को आवश्यक दस्तावेज जमा करने की आवश्यकता है, साथ ही क्लेम फॉर्म भी प्रस्तुत करना होगा। बीमा कंपनी क्लेमम का मूल्यांकन करने और उसे खारिज करने या अस्वीकार करने के लिए एक सप्ताह से लेकर एक महीने तक का समय लेती है। किसी क्लेम के सेटलमेंट में आमतौर पर एक या दो महीने लगते हैं और अगर बीमा कंपनी को तय से अधिक समय लगता है, तो बीमा कंपनी बीमित राशि पर देर से भुगतान करने पर ब्याज का भुगतान कर सकती है। हालांकि, बीमा कंपनियां क्लेम की स्थिति के बारे में नामित व्यक्ति को जानकारी लेते रहने की सलाह देती हैं।

भारत में जीवन बीमा पॉलिसी प्रदान करने वाली 24 बीमा कंपनियां हैं। 2017-18 के लिए उनके क्लेम सेटलमेंट रेशियो (CSR) के अनुसार उन्हें यहाँ लिस्टेड किया गया है। एक आर्थिक वर्ष में प्राप्त कुल क्लेम की तुलना में एक CSR कुल क्लेम का भुगतान किया जाता है।

| बाीमा कंपनी | ||

| मैक्स लाइफ इंश्योरेंस | DHFL प्रमेरिका जीवन बीमा | फ्यूचर जनरली जीवन बीमा |

| LIC | आदित्य बिड़ला सन जीवन बीमा | स्टार यूनियन Dai-Ichi जीवन बीमा |

| टाटा AIA जीवन बीमा | एगॉन जीवन बीमा | बजाज आलियान्ज़ जीवन बीमा |

| ICICI प्रूडेन्शियल जीवन बीमा | इडलविस टोक्यो जीवन बीमा | IDBI फेडरल जीवन बीमा |

| HDFC जीवन बीमा | केनरा HSBC OBC जीवन बीमा | PNB मेट लाइफ इंडिया इन्श्योरेंस |

| भारती AXA जीवन बीमा | रिलायन्स निपॉन जीवन बीमा | इंडिया फर्स्ट जीवन बीमा |

| एक्साइड जीवन बीमा | अवीवा जीवन बीमा | सहारा इंडिया जीवन बीमा |

| SBI जीवन बीमा क. लि. | कोटक महिंद्रा जीवन बीमा |

चूंकि बीमा पॉलिसी बेचने वाली कई कंपनियां हैं, किसी विशेष कंपनी और पॉलिसी को चुनना एक बड़ा काम है। इस प्रक्रिया को आसान बनाने के लिए, आपको निम्नलिखित कुछ बिंदुओं को ध्यान में रखना चाहिए।

प्रश्न.बीमा पॉलिसी द्वारा दिए गए लाभों को कैसे बढ़ाया जा सकता है?

उत्तरः प्रीमियम के साथ अतिरिक्त राशि के भुगतान पर दुर्घटना की मृत्यु कवर, गंभीर बीमारी, विकलांगता कवर जैसे अतिरिक्त सवारों की मदद से सुरक्षा बढ़ाई जा सकती है। ये राइडर अप्रत्याशित स्थितियों के एक मेजबान के खिलाफ बीमाधारक की रक्षा करेंगे।

प्रश्न.यदि पॉलिसीधारक आत्महत्या करता है, तो क्या मृतक के परिवार को कोई क्लेम राशि मिलेगी?

उत्तरः नहीं आत्महत्या से होने वाली मौतें किसी भी बीमा कंपनी द्वारा कवर के लिए योग्य नहीं हैं।

प्रश्न.जीवन बीमा पॉलिसी लेने के लिए सबसे अच्छा समय क्या है?

उत्तरः कोई ऐसी तय आयु नहीं है जिसे जीवन बीमा योजना खरीदने के लिए सर्वोत्तम आयु के रूप में लेबल किया जा सके। हालांकि, 30-35 साल की उम्र से पहले, आमतौर पर कम उम्र में एक उपयुक्त जीवन बीमा योजना खरीदने का सुझाव दिया जाता है। इतनी कम उम्र में, प्रीमियम भी तुलनात्मक रूप से कम होता है।

प्रश्न.जीवन बीमा पॉलिसी के लिए धूम्रपान करने वाला व्यक्ति प्रीमियम को कितना प्रभावित करता है?

उत्तरःयदि आप धूम्रपान करने वाले हैं, तो संभावना है कि आपको अपने समकक्षों की तुलना में अपेक्षाकृत अधिक प्रीमियम का भुगतान करने के लिए कहा जाएगा। यह राशि आपकी उम्र, लिंग और उस कंपनी पर निर्भर करती है, जिसमें आप बीमा खरीद रहे हैं।

प्रश्न.अगर मैं शादीशुदा हूं तो क्या अलग-अलग योजनाओं को खरीदने से बेहतर एक संयुक्त बीमा खरीदना है?

उत्तरः अलग-अलग लोगों के बजाय एक संयुक्त जीवन बीमा योजना खरीदना उचित है क्योंकि प्रीमियम को क्लब किया जा सकता है और संभावना है कि आपको उसी पर छूट भी मिल सकती है।